Cana

Externo

Autor

Carlos Eduardo Freitas Vian - Consultor autônomo

O Brasil apresenta duas macrorregiões de produção de açúcar e álcool distintas: o Centro-Sul e o Norte-Nordeste, sendo que a primeira apresenta maior competitividade por ter um custo de produção cerca de 30% menor, devido à condições climáticas, topográficas e tecnológicas.

A partir das safras de 1993/1994 e 1994/1995, houve uma reversão nas exportações brasileiras de açúcar, com o Centro-Sul superando o Norte-Nordeste. Até 1989/1990, 100% do açúcar exportado pelo Brasil era produzido no Norte/Nordeste. Esta região é, ainda hoje, responsável pelo atendimento da cota de exportação do País para os Estados Unidos.

É importante ressaltar dois momentos vividos pela agroindústria canavieira na década de 1990. O primeiro está relacionado com a extinção do Instituto do Açúcar e do Álcool (IAA), em março de 1990, que alterou a dinâmica do mercado de açúcar. Os produtores dessa commodity passaram a atuar em um ambiente competitivo e foram forçados a empregar mecanismos de mercado nunca antes utilizados, quando o preço era fixado de forma a assegurar rentabilidade para a atividade.

As dificuldades relacionadas com crédito, comuns em setores não regulados, estimularam os produtores a utilizar o mercado externo como forma de financiar a produção e aumentar a liquidez, sobretudo, por meio de Adiantamentos sobre os Contratos de Câmbio (ACC). O período pós-desregulamentação coincide com aquele no qual tanto a produção como as exportações brasileiras cresceram, especialmente na região Centro-Sul.

O segundo momento está relacionado com a mudança da política cambial brasileira, ocorrida em janeiro de 1999, quando foi extinto o chamado regime de bandas cambiais, que determinava os limites de flutuação do preço da moeda estrangeira, adotando-se o regime de câmbio flexível. A liberalização do câmbio foi acompanhada por uma progressiva desvalorização da moeda brasileira, o que elevou a competitividade dos produtos nacionais exportáveis, favorecendo, entre outros, o setor exportador de açúcar.

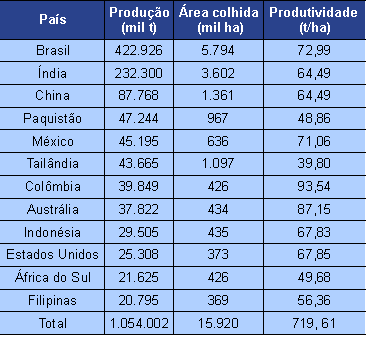

O açúcar é considerado um produto de relativa dificuldade para comercialização no mercado internacional, já que é produzido em quase todos os países do mundo. A Tabela 1 mostra os principais países exportadores de açúcar que concorrem com o Brasil no mercado internacional.

Tabela 1. Principais países produtores de cana-de-açúcar - 2007.

|

Fonte: FAO (2009).

Uma das fortes características do mercado externo do açúcar, nos últimos anos, refere-se às diferenças entre quantidades produzidas e consumidas, o que tem provocado instabilidades nos estoques e nos preços. Entre os anos-safras de 1974/1975 a 1994/1995, a produção mundial de açúcar superou o consumo mundial em 13 de 21 anos-safras.

É importante ressaltar que os preços mundiais de açúcar no mercado livre formam-se, basicamente, pelas situações de oferta e demanda em cada momento. Os preços do açúcar dentro de acordos especiais ou em mercados preferenciais formam-se a partir de negociações políticas e acordos econômicos. Nos Estados Unidos, por exemplo, um dos instrumentos políticos utilizados para incentivar a produção de açúcar tem sido manter os preços no mercado doméstico elevados em relação aos do mercado internacional. A União Européia adota postura semelhante com sua política protecionista.

O Brasil é, atualmente, um país tomador de preço, isto é, suas exportações não são capazes de determinar os preços do açúcar no mercado internacional. Outras razões que colocam o País nesta posição são:

- a produção açucareira mundial é feita tanto a partir de uma planta de cultura tropical (cana-de-açúcar) como de uma cultura temperada (beterraba açucareira), de modo que a força dos maiores exportadores do produto é, em termos, arrefecida no mercado externo;

- intervenções governamentais ocorrem, costumeiramente, em várias regiões produtoras de açúcar e caracterizam o protecionismo no mercado internacional;

- a concorrência e a substituição do açúcar por outros produtos, como xarope de milho, sacarina, aspartame e ciclamato, atingem o mercado do açúcar.

|

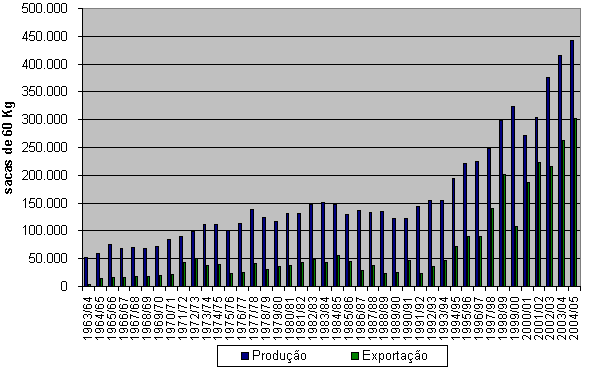

Figura 1. Produção de açúcar e exportação (em sacas de 60 kg) - safras1963/64 a 2004/05.

Fonte: Brasil. Ministério da Agricultura, Pecuária e Abastecimento (2007)

Os fatores responsáveis pelo crescimento do consumo interno de açúcar são: aumento da população, aumento relativo da participação das indústrias na demanda doméstica por açúcar e relativa queda dos preços internos do açúcar refinado. Existem previsões de que o Brasil exporte, aproximadamente, 27 milhões de toneladas de açúcar em 2013, considerando que o País detém 40% do mercado mundial.

Álcool

O fato de o álcool ser um bem alternativo ao açúcar, no processo produtivo, favoreceu o direcionamento de boa parte da produção canavieira para o atendimento da demanda doméstica por álcool combustível, sobretudo na segunda fase do Programa Nacional do Álcool (Proálcool), entre 1975 e 1985. Neste período, a produção de cana-de-açúcar praticamente cresceu a reboque do Proálcool, com grandes subsídios do governo e com baixas cotações do açúcar no mercado internacional. Vale mencionar que esse Programa criou um novo mercado - o do álcool combustível - capaz não só de atuar como uma válvula de escape para as crises do mercado externo açucareiro, como para alterar substancialmente o próprio perfil da agroindústria canavieira do Brasil.

A curto prazo, a principal aposta dos produtores de álcool baseiam-se nos planos das montadoras de veículos de ampliar a frota de carros bicombustíveis e na tendência de crescimento do preço mundial do petróleo. A médio prazo, a grande expectativa dos produtores de etanol está na consolidação do mercado externo. As vendas vêm crescendo significativamente: em 2004/2005, o Brasil exportou 2,4 bilhões de litros de álcool para os Estados Unidos, Índia e alguns países da União Européia.

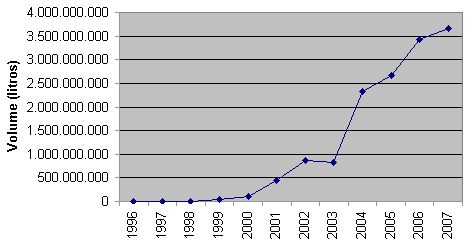

Aposta-se que a adesão dos países desenvolvidos ao Protocolo de Kyoto consolide um mercado firme para o etanol brasileiro. Os governos da Alemanha, Japão, China, Estados Unidos e Tailândia – cuja demanda é de 2 bilhões de litros para uma mistura de 10% à gasolina – e de alguns países da União Européia já manifestaram seu interesse em aumentar o percentual de mistura do etanol ao combustível. A Figura 2 mostra a evolução do volume das exportações brasileiras de álcool etílico no período de 1996 a 2007.

|

Figura 2. Evolução das exportações brasileiras de álcool etílico - 1996 a 2007.

Fonte: Brasil. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior (2006).

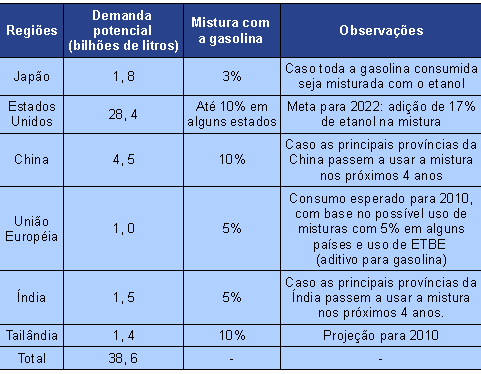

Previsões otimistas indicam aumento da demanda de álcool em vários países e regiões, conforme ilustra a Tabela 2.

Tabela 2. Demanda de álcool em diferentes países.

|

Fonte: Neves e Conejero (2007), adaptado pelo autor.

Com essa perspectiva de crescimento da produção de cana-de-açúcar, o Brasil deveria se preparar para lidar com as necessidades do mercado externo, porém sem negligenciar as questões trabalhistas inerentes ao setor, isto é, deverá definir um modelo social adequado.

No tocante às relações trabalhistas, o setor sucroalcooleiro brasileiro vem apresentando algum avanço, sobretudo na eliminação do trabalho infantil e no cumprimento da legislação trabalhista. Contudo, a completa desvalorização do cortador de cana ainda ocasiona a falta de garantia de uma vida digna a esses trabalhadores. Além disso, deve-se atentar para as desastrosas conseqüências ambientais que esse modelo de produção de açúcar e álcool já vem produzindo e qual a perspectiva com o possível avanço da fronteira agrícola e intensa utilização do solo com a cultura da cana-de-açúcar.

Fontes consultadas

BRASIL. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior. Exportação e importação de álcool etílico. 2006. Disponivel em: <http:// www.mdic.gov.br/arquivos/dwnl_1197054875.xls>. Acesso em: 10 jul. 2008.

FAO. FAOSTAT. 2009. Disponível em: <http://faostat.fao.org/site/339/default.aspx>.Acesso em: 5 set. 2009.

NEVES, M. F.; CONEJERO, M. A. Sistema agroindustrial da cana: cenários e agenda estratégica. Econ. Aplic., São Paulo, v. 11, n.4, p. 587-604, out./dez. 2007.