Eucalipto

Avaliação econômica

Autores

José Mauro Magalhães Ávila Paz Moreira - Embrapa Florestas

Edilson Batista de Oliveira - Embrapa Florestas

No momento da realização da análise econômica de um plantio florestal, deve-se ter em mente que uma característica que diferencia os cultivos florestais para produção de madeira de outros cultivos agrícolas é que não há uma idade definida para a colheita da floresta. Ou seja, o produtor pode esperar para colher a madeira no melhor momento que lhe convier, desde que a mesma já tenha idade para ser aceita como produto no seu mercado consumidor.

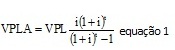

O produtor deve escolher a forma de manejar a floresta (regime de manejo) que lhe traga a maior receita líquida equivalente por unidade de área por ano. Para se avaliar os diferentes regimes de manejo deve-se utilizar o indicador de viabilidade financeira Valor presente líquido anualizado (VPLA), também conhecido como Valor anual equivalente (VAE). Do ponto de vista da avaliação financeira, qualquer alteração na forma de manejar a floresta que traga modificações no fluxo de caixa (receitas e custos) representa um regime de manejo diferente, uma floresta cortada aos 7 anos proporciona um fluxo de caixa distinto daquele gerado pela mesma floresta se o corte for realizado aos 5, 6 ou 8 anos de idade. Uma alteração na idade ou intensidade de um desbaste também modifica o fluxo de caixa, gerando um valor de VPLA diferente. O cálculo do VPLA não é obtido simplesmente pela divisão do VPL pelo número de anos do plantio, pois existem juros que devem ser considerados na conta de modo que o VPL calculado pela inserção do VPLA em cada ano do projeto seja equivalente ao VPL do projeto original. A fórmula de cálculo do VPLA é apresentada na equação 1.

VPLA - Valor presente líquido anualizado do projeto florestal.

VPL - Valor presente líquido do projeto florestal.

i - taxa de desconto (juros) utilizada para remunerar o capital investido no projeto florestal.

t - tempo de duração do projeto florestal.

Para exemplificar o raciocínio, vamos analisar seis regimes de manejo em uma floresta de uma rotação, que apresenta os custos de produção conforme apresentado no item Viabilidade financeira e uma função de produção conforme apresentada no item Prognose de produção. Consideraremos uma taxa de desconto de 8,5% ao ano (máxima taxa de desconto dos fundos constitucionais para plantios florestais) e a madeira será comercializada em pé a um preço de R$ 35,00 por m³. Os fluxos de caixa e os indicadores podem ser observados na Tabela 1.

Tabela 1. Fluxos de caixa e indicadores.

| Ano | Regime 1 | Corte aos 5 anos | Regime 2 | Corte aos 6 anos | Regime 3 | Corte aos 7 anos | Regime 4 | Corte aos 8 anos | Regime 5 | Corte aos 9 anos | Regime 6 | Corte aos 10 anos |

| Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | |

| 1 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 |

| 2 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 |

| 3 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 |

| 4 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 |

| 5 | -41,75 | 6.206,47 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 |

| 6 | -41,75 | 8.006,26 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | ||

| 7 | -41,75 | 9.652,57 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | ||||

| 8 | -41,75 | 11.104,86 | -144,50 | 0,00 | -144,50 | 0,00 | ||||||

| 9 | -41,75 | 12.353,61 | -144,50 | 0,00 | ||||||||

| 10 | -41,75 | 13.407,55 | ||||||||||

| VPL | R$ 826,00 | R$ 1.511,89 | R$ 1.970,92 | R$ 2.220,10 | R$ 2.292,85 | R$ 2.226,80 | ||||||

| VPLA | R$ 209,61 | R$ 332,02 | R$ 385,06 | R$ 393,69 | R$ 374,71 | R$ 339,38 | ||||||

Fonte: Elaborada pelos autores.

Para este exemplo o melhor regime de manejo aplicado à floresta em questão seria o corte da mesma aos oito anos de idade, pois é o regime de manejo que apresenta o maior Valor presente líquido anualizado (VPLA) (Tabela 1). O exemplo também ilustra a importância de se considerar um indicador que anualize o resultado financeiro, caso estivéssemos olhando para o VPL, o regime de manejo 5 (corte aos nove anos) seria escolhido em detrimento do regime de manejo 4, entretanto, ele seria a terceira opção quando olhamos o ganho anualizado. Ou seja, ao comparar os projetos pelo VPL exclusivamente estaríamos incorrendo em um erro na nossa seleção. Isto ocorre porque o horizonte de duração dos projetos é diferente, situação em que não é correto utilizar o VPL como indicador de seleção de projetos.

O fato da idade ótima de corte do ponto de vista técnico (apresentada na seção Idade ótima de corte) ter sido igual à idade ótima de corte do ponto de vista econômico foi mera coincidência, os dois ótimos não ocorrem na mesma idade. Para ilustrar isto, apresentaremos o mesmo exemplo com um custo de oportunidade do capital (taxa de juros) de 12% ao ano na Tabela 2.

Tabela 2. Avaliação financeira de seis regimes de manejo com taxa de juros de 12% ao ano.

| Ano | Regime 1 | Corte aos 5 anos | Regime 2 | Corte aos 6 anos | Regime 3 | Corte aos 7 anos | Regime 4 | Corte aos 8 anos | Regime 5 | Corte aos 9 anos | Regime 6 | Corte aos 10 anos |

| Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | Custos | Receitas | |

| 1 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 | -3.172,83 | 0,00 |

| 2 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 | -153,50 | 0,00 |

| 3 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 | -146,75 | 0,00 |

| 4 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 |

| 5 | -41,75 | 6.206,47 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 |

| 6 | -41,75 | 8.006,26 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | ||

| 7 | -41,75 | 9.652,57 | -144,50 | 0,00 | -144,50 | 0,00 | -144,50 | 0,00 | ||||

| 8 | -41,75 | 11.104,86 | -144,50 | 0,00 | -144,50 | 0,00 | ||||||

| 9 | -41,75 | 12.353,61 | -144,50 | 0,00 | ||||||||

| 10 | -41,45 | 13.407,55 | ||||||||||

| VPL | R$ 346,49 | R$ 801,54 | R$ 1.040,71 | R$ 1.096,10 | R$ 1.009,31 | R$ 820,86 | ||||||

| VPLA | R$ 96,12 | R$ 194,95 | R$ 228,04 | R$ 220,65 | R$ 189,43 | R$ 145,28 | ||||||

Fonte: Elaborada pelos autores.

Ao alterarmos o custo de oportunidade do capital (taxa de juros), a idade ótima de corte da floresta foi antecipada para 7 anos (regime de manejo 3). Além da taxa de juros, alterações na produção esperada, nos custos do plantio, ou no preço da madeira também podem alterar a idade ótima de corte do ponto de vista econômico. Além disso, outras formas de comercialização também devem ser avaliadas além da venda da madeira em pé, tais como a madeira empilhada no talhão (maior preço, aumento de custos com a colheita) ou entregue no cliente (maior preço, aumento de custos com a colheita e transporte).

Para facilitar os cálculos para a análise da viabilidade financeira de plantios florestais, a Embrapa desenvolveu um software intitulado Planin, o qual gera parâmetros para análise econômica da produção florestal. Para ter acesso ao programa deve-se contatar o Serviço de Atendimento ao Cidadão da Embrapa Florestas (sac@cnpf.embrapa.br).

O Planin possibilita o cálculo dos parâmetros de avaliação econômico-financeira e a análise de sensibilidade da rentabilidade a diferentes taxas de atratividade. Ele considera os diversos segmentos de custos operacionais de implantação, manutenção e exploração florestal. Como resultado, fornece fluxos de caixa, análise de sensibilidade e critérios de análise econômico-financeira mais utilizados. Estes critérios são:

Receita Total

Receita Total Líquida

Receita Total Média

Custo Total

Custo Total Médio

Receita Líquida Média

Valor Presente da Receita

Valor Presente dos Custos

Valor Presente Líquido

Valor Presente Líquido Anualizado

Razão Benefício/Custo

Valor Esperado da Terra

Taxa Interna de Retorno

O Planin permite também que o usuário acompanhe seus custos, emitindo relatórios com gastos anuais.